咨询热线 13366003659

发布时间:2025-12-30 热度:366

财产损失税前扣除鉴证服务 | 企业资产损失税务合规处理

专业鉴证确保企业财产损失合规税前扣除,减少税务风险与经济损失

【痛点与价值】

企业发生资产损失时,若不能合规进行税前扣除,将导致多缴税款、加重负担。我们提供专业鉴证服务,确保损失真实性、金额合理性、资料合规性,顺利通过税务审核。

【我们的服务内容/流程】

财产损失现场核查与原因调查

损失真实性鉴证与证据链梳理

损失金额合理性评估与计算复核

税前扣除资料合规性审核与完善

标准财产损失鉴证报告出具

税务机关备案辅导与沟通协调

后续税务风险管理建议

【鉴证范围】

存货盘亏、毁损、报废损失

固定资产处置、报废损失

坏账损失确认与核销

投资损失、无形资产损失等

【为什么选择可信?】

鉴证专业:严格按税法要求执行鉴证程序

证据严谨:确保损失证据链完整、可追溯

沟通高效:熟悉税务审核要点,沟通顺畅

价值转化:将非正常损失合规转化为税务抵扣

风险管控:全面识别损失扣除中的税务风险

【常见问题】

Q:财产损失税前扣除有时间限制吗?

A:企业应在损失发生年度进行申报扣除,*迟不得超过年度汇算清缴期限。

Q:鉴证报告是必须的吗?

A:对于金额较大或特殊的财产损失,税务机关通常要求提供第三方鉴证报告。

Q:什么样的资产损失需要出具鉴证报告?

A:根据规定,以下情况通常需要或建议出具鉴证报告:1) 单项存货、固定资产损失金额较大(通常超过500万元);2) 自然灾害等不可抗力造成的损失;3) 涉及刑事、民事案件的资产损失;4) 税务机关对损失存疑并要求提供第三方证明时。

Q:你们如何确保损失“证据链”被税务机关认可?

A:我们按照《企业资产损失所得税税前扣除管理办法》的要求,构建完整的证据链。例如,对盘亏损失,需提供盘点表、内部审批、责任人说明;对报废损失,需提供技术鉴定、处置证明等。我们会指导企业补充、固化证据,确保形式与实质均符合要求。

【行动号召】

合规扣除,减少损失!立即预约财产损失鉴证服务。

➤ 获取损失鉴证方案 | 电话:13366003659

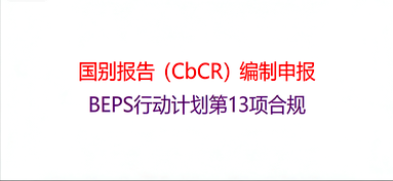

为跨国企业集团编制并申报国别报告,披露全球所得、税收、业务活动国别分布,满足BEPS行动计划合规要求,实现全球税务透明化。...

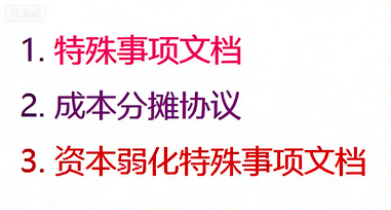

为企业成本分摊协议、资本弱化事项编制特殊事项文档,确保符合税收法规,防范转让定价与资本弱化税务风险。...

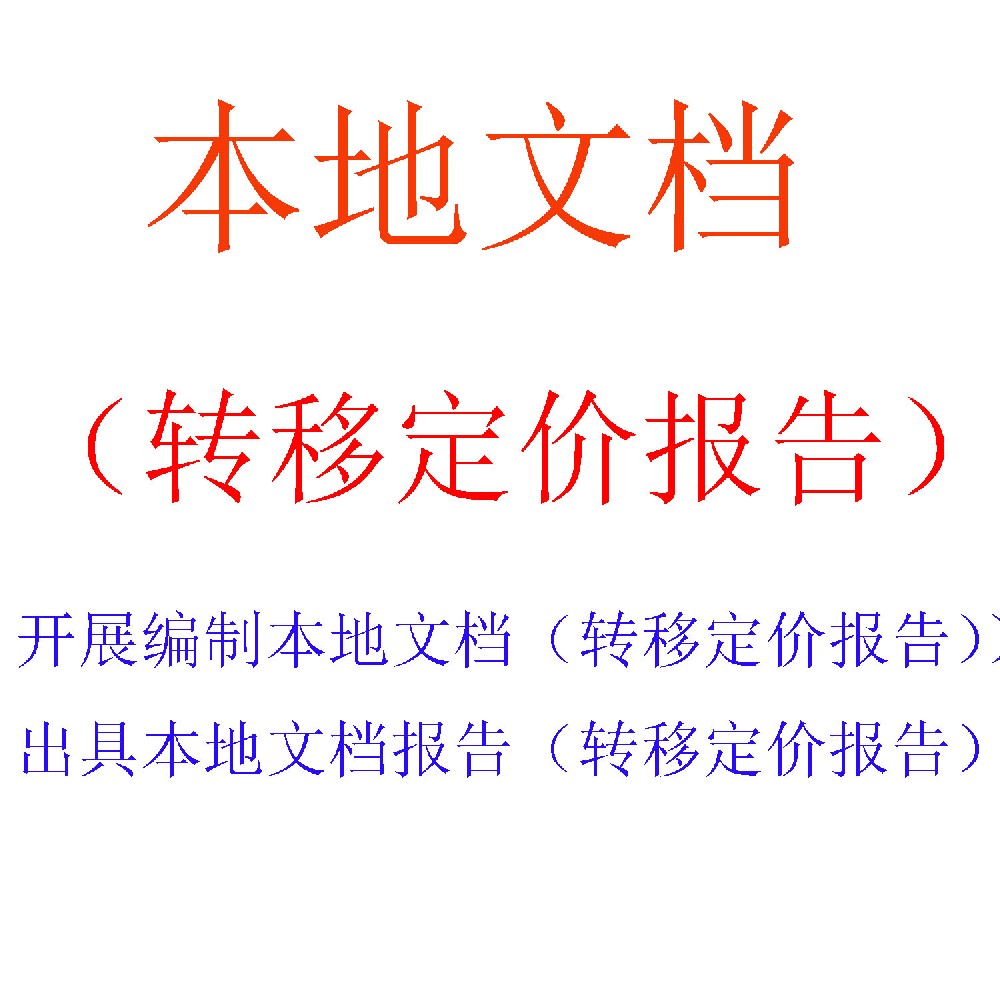

【2026税务*新文件】同期报告本地文档和主体文档如何准备?关联交易本地文档编制服务,满足税务要求四流一致。北京可信专业团队,3-4周完成本地文档报告。立即咨询获取方案与报价。...

为跨国企业集团编制符合42号公告要求的主体文档,披露全球业务、无形资产、融资活动等信息,满足税务合规要求,防范转让定价风险。...

北京市海淀区八里庄路62号院1号楼10层1124