咨询热线 13366003659

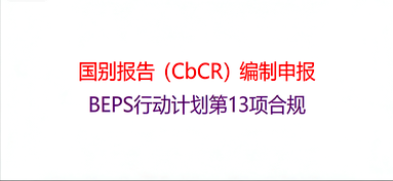

为跨国企业集团编制并申报国别报告,披露全球所得、税收、业务活动国别分布,满足BEPS行动计划合规要求,实现全球税务透明化。..

13366003659 立即咨询发布时间:2025-12-30 热度:322

国别报告(CbCR)编制申报服务 | BEPS行动计划第13项合规

为跨国企业集团编制并申报国别报告,满足全球税务透明化要求

【痛点与价值】

大型跨国企业集团若未能按时申报国别报告,将面临多国税务机关的调查与处罚,影响全球税务合规声誉。我们提供专业的国别报告编制与申报服务,确保企业满足BEPS第13项行动计划要求,实现全球税务合规。

【申报义务判断】

符合以下条件之一的居民企业需要填报国别报告:

该居民企业为跨国企业集团的*终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元

该居民企业被跨国企业集团指定为国别报告的报送企业

【我们的服务范围】

申报义务评估:判断企业是否需要报送国别报告

数据收集辅导:指导企业收集全球成员实体财务与税务数据

报告编制:

按国别披露收入、税前利润、已缴纳所得税

披露实缴资本、累计盈余、员工人数、有形资产

列示每个税收管辖区的成员实体名称与主要业务活动

申报系统填报:在国家税务总局指定系统完成填报

后续维护:

年度更新申报

税务机关问询应对支持

全球国别报告申报协调

【报告内容】

跨国企业集团全球收入、利润、纳税的国别分布

各税收管辖区成员实体清单与业务性质

员工人数、有形资产等附加指标

报告期间、货币单位、转换汇率等基础信息

【为什么选择可信?】

国际视野:熟悉OECD指引与各国执行差异

专业团队:国际税收专家+财务专家联合服务

经验丰富:服务多家大型跨国集团

系统高效:标准化数据收集模板与编制流程

合规保障:确保报告符合中国及国际要求

【常见问题】

Q:国别报告需要什么时候申报?

A:应在年度企业所得税汇算清缴时一并报送,即次年5月31日前。

Q:国别报告信息会公开吗?

A:国别报告仅在税务机关之间交换,不向社会公开,但有严格的保密要求。

Q:国别报告数据与集团合并报表数据有差异怎么办?

A:这是常见问题。差异可能源于会计政策、汇率折算、内部交易抵消等。我们的处理方法是:1) 差异分析:详细记录并解释每一项重大差异的原因;2) 附注说明:在报告附注中清晰披露;3) 准备口径:准备统一的解释口径,以备各国税务机关问询。

Q:国别报告报送后,主要的风险点是什么?

A:主要风险是 “数据引发的关注” 。例如,某国实体显示高利润但低税负,或长期亏损却持续经营,可能引发当地税务机关的深入调查。我们在编制时会进行数据敏感性分析,对高风险点提前预警,并协助准备解释说明资料。

【行动号召】

合规申报国别报告,满足全球税务透明化要求!立即预约报告服务咨询。

➤ 立即获取国别报告服务方案 | 电话:13366003659

为跨国企业集团编制并申报国别报告,披露全球所得、税收、业务活动国别分布,满足BEPS行动计划合规要求,实现全球税务透明化。...

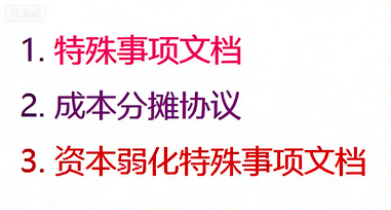

为企业成本分摊协议、资本弱化事项编制特殊事项文档,确保符合税收法规,防范转让定价与资本弱化税务风险。...

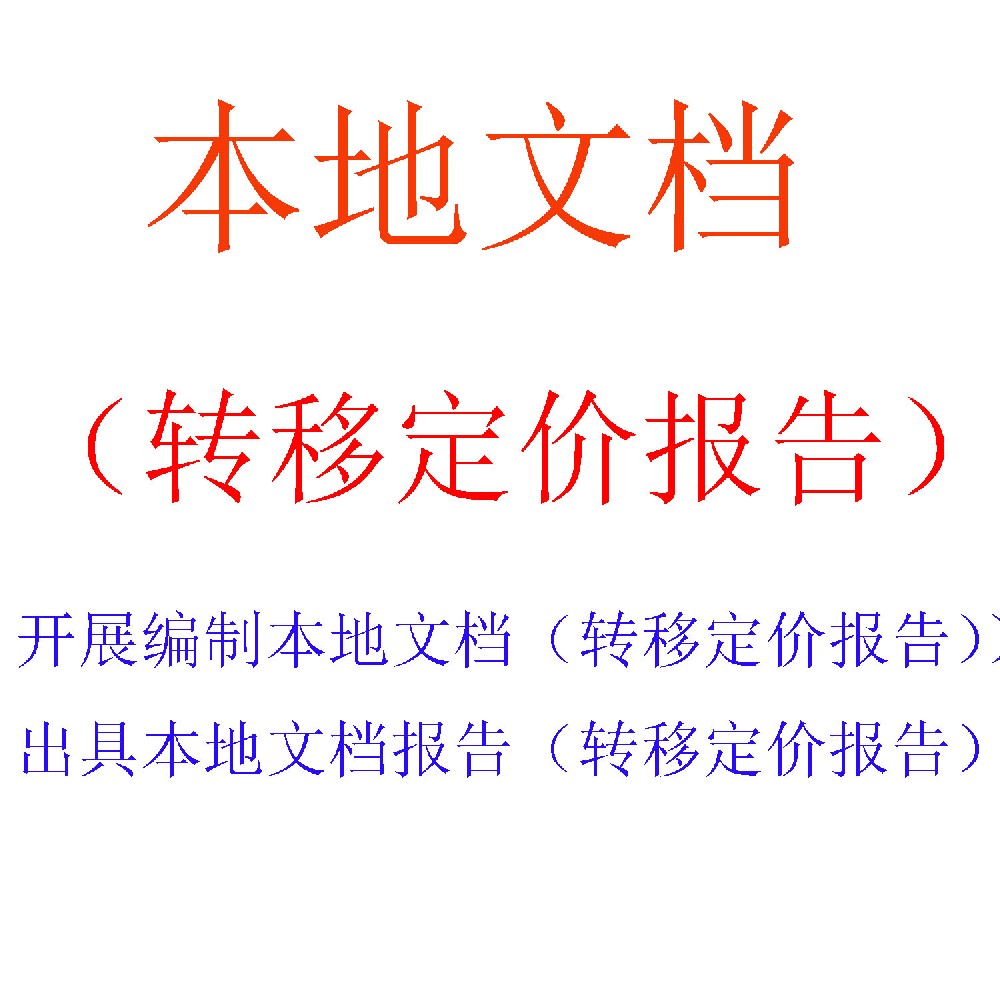

【2026税务*新文件】同期报告本地文档和主体文档如何准备?关联交易本地文档编制服务,满足税务要求四流一致。北京可信专业团队,3-4周完成本地文档报告。立即咨询获取方案与报价。...

为跨国企业集团编制符合42号公告要求的主体文档,披露全球业务、无形资产、融资活动等信息,满足税务合规要求,防范转让定价风险。...

北京市海淀区八里庄路62号院1号楼10层1124